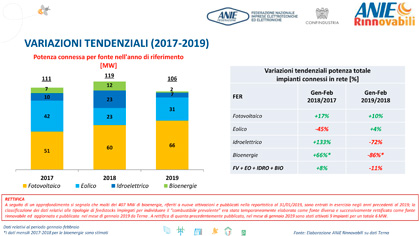

Nei primi due mesi del 2019 le nuove installazioni di fotovoltaico, eolico, idroelettrico e bioenergie raggiungono complessivamente circa 106 MW (-11% rispetto al 2018). Si confermano i trend positivi di fotovoltaico e eolico, mentre idroelettrico e bioenergie risultano in calo.

Nei primi due mesi del 2019 le nuove installazioni di fotovoltaico, eolico, idroelettrico e bioenergie raggiungono complessivamente circa 106 MW (-11% rispetto al 2018). Si confermano i trend positivi di fotovoltaico e eolico, mentre idroelettrico e bioenergie risultano in calo.

Fotovoltaico

Si conferma il trend mensile delle installazioni fotovoltaiche che con i 32,5 MW del mese di febbraio 2019 raggiunge complessivamente 66 MW (+10% rispetto allo stesso periodo del 2018). In aumento il numero di unità di produzione connesse (+8%) frutto principalmente delle detrazioni fiscali per il cittadino. Gli impianti di tipo residenziale (fino a 20 kW) costituiscono il 60% della nuova potenza installata nel 2019, mentre non sono entrati in esercizio impianti di potenza superiore a 1 MW. Le regioni che hanno registrato il maggior incremento in termini di potenza sono Abruzzo, Basilicata, Liguria, Sardegna, Trentino Alto Adige e Valle d’Aosta, mentre quelle con il maggior decremento sono Emilia Romagna, Molise e Umbria. Le regioni che hanno registrato il maggior incremento in termini di unità di produzione sono Abruzzo, Basilicata, Piemonte e Toscana, mentre quelle con il maggior decremento sono Molise e Valle d’Aosta.

Eolico

Nel mese di febbraio 2019 l’eolico ha registrato solo 3 kW di nuove installazioni. Complessivamente il comparto nel 2019 raggiunge 31 MW (+4% rispetto allo stesso periodo del 2018). In calo il numero di unità di produzione connesse (-55% rispetto al 2018). Per quanto riguarda la diffusione territoriale, la maggior parte della potenza connessa (99%) è localizzata nelle regioni del Sud Italia. In riferimento alla taglia, le richieste di connessione di impianti di potenza inferiore ai 60 kW sono soltanto lo 0,03% del totale installato nel 2019, mentre gli impianti superiori ai 200 kW costituiscono oltre il 99% del totale.

Idroelettrico

In calo le installazioni idroelettriche che con i soli 0,7 MW del mese di febbraio 2019 raggiungono quota 6,5 MW nel 2019 (-72% rispetto al 2018). Si registra invece un incremento (+33%) per le unità di produzione rispetto allo stesso periodo del 2018. Le regioni che hanno registrato il maggior incremento di potenza rispetto all’anno precedente sono Friuli Venezia Giulia e Valle d’Aosta. Gli impianti idroelettrici di taglia inferiore a 1 MW connessi nel 2019 costituiscono il 37% del totale installato nell’anno.

Bioenergie

A rettifica di quanto indicato nell’Osservatorio Fer di gennaio 2019, dopo un approfondimento occorre specificare che molti dei 407 MW di bioenergie, riferiti a nuove attivazioni e pubblicati nella reportistica al 31/01/2019, sono entrati in esercizio negli anni precedenti al 2019; la classificazione dei dati relativi alle tipologie di feedstocks impiegati per individuare il “combustibile prevalente” era stata temporaneamente elaborata come fonte diversa e successivamente rettificata come fonte rinnovabile ed aggiornata e pubblicata nel mese di gennaio 2019 da Terna. Pertanto, a completa rettifica di quanto precedentemente pubblicato, nel mese di gennaio 2019 sono stati attivati solo 9 impianti per un totale di 6 MW, mentre a febbraio 2019 si è registrata l’attivazione di un nuovo impianto contestualmente alla disattivazione di 4,1 MW di potenza.

Focus mercato elettrico e Pniec

Nell’Osservatorio Fer di Anie Rinnovabili sono stati inseriti due focus: sul mercato elettrico per monitorare l’andamento del Pun e dei prezzi zonali in MGP, MSD ex-ante e MB; sul Piano Nazionale Integrato Clima Energia per verificare l’evoluzione della potenza Fer ed energia prodotta da Fer in previsione dei target prefissati.

13.05.19