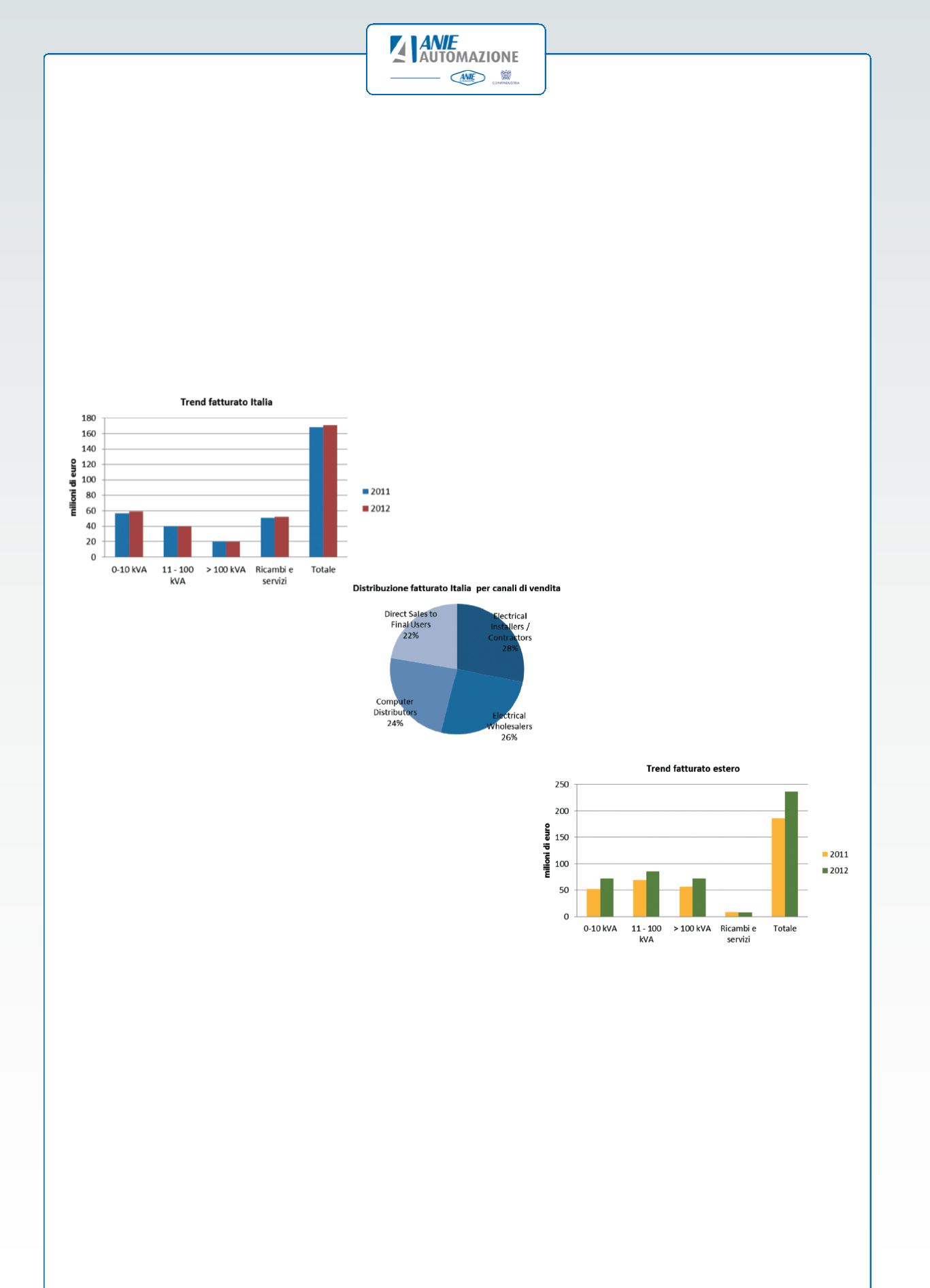

Il 2012 è stato un anno abbastanza critico

per il settore dei gruppi statistici di conti-

nuità, che ha però mostrato una moderata

tenuta sul territorio nazionale. Il mercato

domestico ha registrato un fatturato di cir-

ca 171 milioni di euro e una crescita

dell’1,6% rispetto all’anno precedente,

grazie al trend delle macchine di bassa

potenza e dei servizi post vendita, che in-

sieme costituiscono il 64% del fatturato to-

tale, e alla tenuta delle fasce di media e

grande potenza. Tra i principali canali di

vendita si confermano i sub-fornitori e gli

installatori elettrici che concorrono al 28%

del fatturato. Tuttavia, la continua flessione

di tale percentuale negli ultimi anni (-13%

nel 2012) unitamente alla riduzione di

quella rappresentata dai venditori diretti (-

14%) e al crescente peso dei grossisti

(+31%) ha ridotto sempre più il divario tra i

diversi canali arrivando a una spartizione

pressoché uniforme del mercato.

Il ruolo dell’export

Resta fondamentale il ruolo dell’export che

continua a trainare il settore concorrendo a

circa il 58% del mercato totale degli UPS.

Con un fatturato di 237 milioni di euro e

una crescita di 27 punti percentuali rispet-

to all’anno precedente, il mercato estero è

ritornato ai livelli del 2010, dopo il forte ca-

lo subito nel 2011. Nonostante il risultato

economico ottenuto dalle aziende del

Gruppo UPS di ANIE Automazione non sia

stato particolarmente preoccupante, alcu-

ni segnali al contorno fanno propendere

per una lettura comunque negativa del pe-

riodo. In particolare, la situazione di stallo

politico che ha colpito il Paese ha provoca-

to un blocco quasi totale dell’investimento

pubblico e di conseguenza anche quello

privato ne ha risentito. Sta inoltre progres-

sivamente accentuandosi il problema dei

ritardi nei pagamenti presente in particolar

modo nei rapporti con la Pubblica Amministra-

zione e, in maniera sempre più diffusa, anche

nelle transazioni tra privati. Altro fenomeno ne-

gativo del 2012, che perdura quest’anno, è

quello dell’allungamento dei tempi necessari

per la chiusura dei contratti

che in questo settore sono

sempre legati a fornitura e

successive attività di manu-

tenzione. Paradossalmente i

clienti sono piuttosto ricettivi

in termini di offerte ma la fa-

se di valutazione delle pro-

poste tende ad essere sem-

pre più lunga.

Con il perdurare di queste

condizioni la previsione per il

2013 non può che essere negati-

va, al massimo ci si può attendere

un anno flat in termini di fatturato.

Per rimettere in moto il mercato è

auspicabile quantomeno l’applica-

zione della Direttiva europea sui ri-

tardi di pagamento recentemente

recepita dal nostro Governo e la

stimolazione della domanda, per

esempio tornando ad incentivare

l’efficienza energetica che anche

per il gruppo di continuità è un te-

ma in continua evoluzione. Un ul-

teriore aspetto da non sottovalutare e da cui il

settore già trae benefici è rappresentato dalle

opportunità legate alla crescente necessità di

immagazzinamento dati nei sistemi gestionali

e nelle infrastrutture di rete. Oggi infatti, più

che mai, gli UPS giocano un ruolo strategico

all’interno delle infrastrutture di data center,

dove garantire la continuità delle operazioni

critiche risulta un “must”. Sebbene le soluzioni

odierne abbiano raggiunto elevati livelli di affi-

dabilità sono comunque soggette a vulnerabi-

lità dovute a cadute della tensione di rete. Es-

sere preparati agli imprevisti, affrontare i pos-

sibili e continui cambiamenti dell’ambiente di

notizie da Gruppo UPS ANIE Automazione

Mercato UPS

e principali trend tecnologici

a

ttualità

e

lettrotecnica - luglio/agosto

2013

- numero

6

9

lavoro e offrire protezione contro le più co-

muni cause di inattività, guasti alle macchi-

ne e perdita dei dati diventa quindi un im-

perativo che viene soddisfatto dalle offerte

tecnologiche degli operatori del mercato

degli UPS, che negli anni hanno affiancato

a questa cruciale apparecchiatura anche

altri dispositivi hardware e software.

Il consumo dei data center

Le aziende che, visti i prezzi dell’elettricità

in costante crescita, cercano nuove strate-

gie di risparmio stanno anche cercando

modi sempre più efficienti di archiviare le

informazioni; ciò però comporta la crescita

della domanda di computer sempre più

potenti che aumentano le preoccupazioni

ambientali di chi teme una crescita delle

emissioni inquinanti dovute ad un maggior

consumo elettrico. Nel rapporto che Pike

Research ha pubblicato nel settembre

2012, è stato evidenziato il consumo dei

data center, che assorbono l’1,5% della

produzione energetica mondiale con la

conseguente difficoltà delle aziende a ge-

stirne la domanda visto che il settore si

serve con sempre maggiore frequenza di

dispositivi mobili, di cloud compunting e di

elementi virtuali. A questo si aggiunge la

necessità crescente e già espressa di un

maggiore spazio di archiviazione al quale

fa seguito il prezzo in salita degli immobili

e dell’energia che porterà una sempre

maggiore richiesta di spazi di archiviazio-

ne, tecnica utilizzata da tutte quelle impre-

se che volendo rispettare i target di ridu-

zione delle emissioni imposte dai governi

stanno optando per l’archiviazione virtuale

green. A riprova di quanto sopra, i dati at-

testano che il mercato dei data center gre-

en è in continua crescita e le stime della

società di ricerca lo indicano ad un valore

di 45 milioni di dollari entro il 2016.